Centrica (LON:CNA) está bajo presión esta mañana después de que JPMorgan rebajó la calificación de la acción de “Sobreponderar” a “Neutral,” reduciendo ligeramente su precio objetivo de 170p a 167p. Las acciones se negociaban alrededor de 160.35p en las primeras operaciones en Londres, bajando más del 2%, mientras los inversores reevaluaban el potencial a corto plazo de la compañía después de años de rendimiento superior.

El Enorme Rally Desvanece en Medio de Preocupaciones de Valoración

La rebaja sigue a una impresionante racha, las acciones de Centrica han subido casi un 290% desde el tercer trimestre de 2020, impulsadas por una reestructuración agresiva y una ola de ganancias durante la crisis energética. Ese rally la convirtió en una de las mejores en el sector. Pero ahora, los analistas creen que la mayor parte de esa ventaja ya está descontada. Con los mercados energéticos estabilizándose y el balance de la compañía ya no siendo una sorpresa, JPMorgan ve menos espacio para más ganancias a corto plazo.

JPMorgan Advierte de un Crecimiento Más Lento

En una nota a los clientes, JPMorgan señaló varias preocupaciones clave:

- La mayoría de los vientos estructurales a favor y las ventajas de precios ya se han aprovechado

- Las proyecciones actualizadas de ganancias para 2025 y 2026 ahora están un 11% y 5% por debajo del consenso

- La debilidad continua en los segmentos de Energía y Comercio Minorista del Reino Unido podría afectar los resultados intermedios

El corredor añadió que los próximos resultados, programados para el 24 de julio, serán un momento clave para que la administración demuestre si el crecimiento puede continuar en un entorno más normalizado.

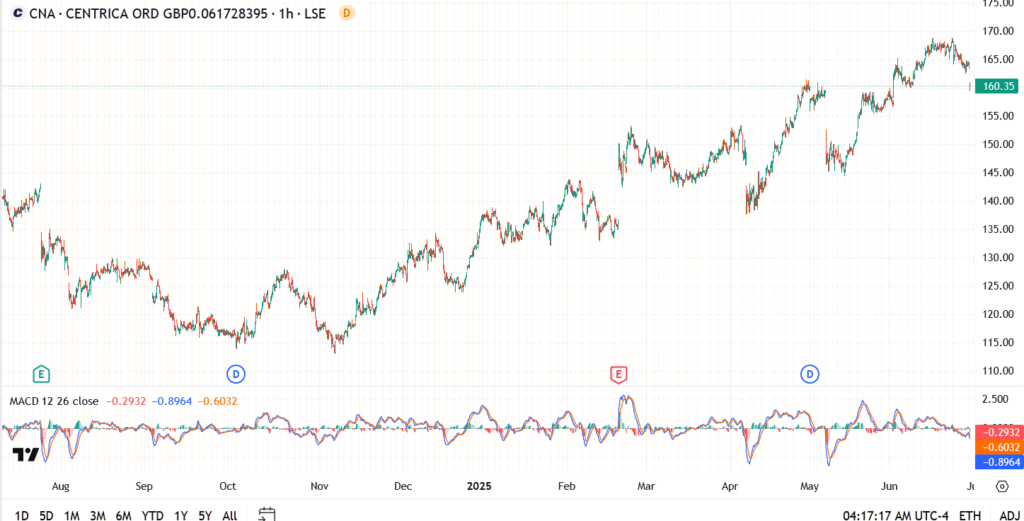

Perspectiva del Precio de las Acciones de CNA

- Precio Actual: 160,35p

- Niveles de Resistencia: 165p, luego 170p

- Zonas de Soporte: 155p, seguido de 145p

- Señal MACD: Cruce bajista en formación, insinuando posible descenso

¿Puede Centrica Mantenerse en Pie?

Centrica ya no se cotiza a niveles de crisis, y ese es precisamente el problema. La brecha de valoración que una vez atrajo a compradores de valor profundo se ha cerrado, y en opinión de JPMorgan, el stock ahora enfrenta una división de riesgo/recompensa más equitativa. A menos que los resultados de julio ofrezcan un nuevo catalizador o los precios de la energía vuelvan a subir, es posible que CNA luche para superar la resistencia.

Para los inversores, la historia ha pasado de la recuperación a la ejecución. Si la empresa puede mantener el impulso sin vientos de cola externos será la gran pregunta de cara al tercer trimestre.